2024 : un atterrissage économique en douceur

Point Macro

En 2023, la croissance du PIB a surpassé les attentes, tandis que l’inflation de base est tombée de 6% en 2022 à 3% aux États-Unis, reflétant les effets des politiques monétaires agressives et la normalisation post-COVID. Curieusement, l’année n’a pas connu de chocs majeurs affectant l’offre, la demande ou le commerce mondial, avec une inflation en recul grâce à une combinaison de politiques monétaires et de comportements économiques ajustés. Les consommateurs ont modéré leurs achats, les entreprises ont ajusté leurs stocks, et les États ont réduit les dépenses excessives. L’année 2024 sera marquée par des phases de crises et de doutes sur de nombreux spectres. De nombreuses échéances marqueront des stress des marchés et des instabilités qu’il faudra mettre à profit.

Inflation aux Etats-Unis

Sources : Bloomberg, Groupe Richelieu

Notre prévision pour 2024 table sur un atterrissage économique en douceur malgré des élections susceptibles de générer des surprises dues à la montée du populisme et de la polarisation. Les banques centrales, anticipant ces incertitudes, resteront prudentes, retardant toute baisse des taux. Nous envisageons une récession aux États-Unis mi-2024, tempérée par des facteurs économiques stables, notamment des marchés du travail tendus et une épargne excédentaire des ménages qui soutiennent la croissance.

Même si la dynamique de croissance restera hétérogène entre les régions, la dynamique d’inflation, elle, sera plus homogène. La plupart des pays connaîtront une désinflation progressive due à la dissipation des effets des chocs d’offre combinée à un resserrement des conditions financières.

Cependant, les pressions salariales élevées, les défis des marchés immobiliers et l’accroissement du coût de financement pour les banques et les entreprises sont des risques notables. Ces facteurs, conjugués à une politique monétaire hésitante, pourraient restreindre l’accès au crédit et augmenter les coûts de financement.

Alors que le marché s’attend à une désinflation dans les mois à venir, les risques inflationnistes demeurent, notamment la possibilité d’un nouveau choc.

Anticipations des taux Fed

Sources : Bloomberg, Groupe Richelieu

En dehors des aspects économiques, chaque zone géographique a son point chaud géopolitique. En Europe, la guerre en Ukraine s’enlise et une escalade dans le conflit pourrait se profiler. En Asie, l’élection présidentielle à Taïwan le 13 janvier pourrait raviver les tensions en mer de Chine. Au Moyen et Proche-Orient, l’offensive d’Israël dans la bande de Gaza à la suite des attentats terroristes commis par le Hamas le 7 octobre dernier n’ouvre aucune porte de sortie diplomatique. Aux États-Unis, les primaires commencent le 15 janvier et le 5 novembre auront lieu les élections américaines qui exacerbent comme jamais les disparités entre républicains et démocrates.

Alors que le marché s’attend à une désinflation dans les mois à venir, les risques inflationnistes demeurent, notamment la possibilité d’un nouveau choc. De manière générale, le travail le plus facile est en train d’être fait : ramener l’inflation de 8% à 9% vers 3% à 4%, car les effets de base sont en action. La désinflation des biens et de l’énergie est terminée, elle doit dorénavant se diffuser aux services et aux salaires. Le passage de 3% à 4% vers 1,5% à 2% sera certainement plus délicat. C’est aussi la crainte d’entrer dans une spirale de stop-and-go des années 70 qui a été un échec avant l’arrivée de Paul Volcker. Il faudra donc attendre un certain temps avant d’être certains que l’inflation est maîtrisée, beaucoup plus que ne le pense le marché….

Les décalages du resserrement cumulé de la politique monétaire affectent l’activité économique et l’inflation de manière tangible, même si elles se sont améliorées récemment.

Indice des conditions financières

Sources : Goldman Sachs, Bloomberg

Il est prudent de ne pas sous-estimer le temps nécessaire pour affirmer une maîtrise durable de l’inflation.

Le scénario d’un assouplissement monétaire imminent et d’ampleur, toujours majoritaire sur les marchés financiers, nous semble être trop optimiste au regard de la persistance des risques inflationnistes haussiers (d’autant plus avec les tensions toujours prégnantes en mer Rouge) et de la continuation des effets de second tour provoqués par les augmentations de salaires.

Durant le mois de décembre, nous avons abaissé notre perspective sur les taux US souverains sur lesquels nous étions positifs compte tenu du mouvement récent. Nous pensons que les baisses de taux de la Fed devraient permettre une pentification de la courbe. Les autres banques centrales devront en profiter pour maintenir une politique de statu quo et faire remonter leurs devises, ce qui devrait être positif pour l’Euro. Nous restons dans la continuité du mois précédent en ce qui concerne les éléments macro-économiques. Nous sommes convaincus qu’à brève échéance, c’est la Fed qui donne le « la ». Le potentiel de baisse des taux souverains à 10 ans restera contraint par l’absence de récession et la prudence de la Fed. La poursuite de la baisse du bilan de la Fed accentuera la part de la dette américaine qui devra être absorbée par les investisseurs.

Taux 10 ans

Sources : Bloomberg , Groupe Richelieu

Si nous attendions une baisse des taux souverains américains et européens, le mouvement qui s’est opéré depuis mi-octobre 2023 a été trop rapide selon nous et les banques centrales devront corriger l’optimisme sur les marchés obligataires.

Nous avons pris la mesure des dernières communications de la banque centrale américaine depuis la dernière réunion du FOMC du 1er novembre. Même si la volonté de lutter contre l’inflation reste bien ancrée, nous avons la conviction que les prochains mois permettront de donner plus de latitude aux discours.

L’appréciation de l’Euro face au dollar devrait se poursuivre à mesure que les perspectives de croissance européenne en lien avec le rebond des indicateurs d’activité s’améliorent. De plus, la BCE baissera ses taux directeurs bien plus progressivement que le consensus ne l’anticipe.

Euro versus autres devises

Sources : Bloomberg, Groupe Richelieu

Nous adoptons donc une position légèrement plus prudente que le consensus concernant le calendrier des premières réductions de taux (prévues pour juin par la BCE et la Fed), et nous estimons que le retour à un taux d’équilibre s’étendra sur plusieurs trimestres, dans un contexte où l’inflation évolue structurellement. Cependant, cette prudence ne remet pas en question la trajectoire de désinflation que nous anticipons toujours et qui devrait progressivement ouvrir la voie à une amélioration des perspectives de croissance dans la zone euro.

Trois « moteurs » devraient se mettre en place progressivement au premier semestre 2024 : la hausse des salaires réels et donc de la consommation, l’amélioration progressive des conditions financières et bancaires, et la reprise du cycle industriel du fait d’une part de la fin du déstockage et d’autre part de la diffusion des plans de relance. Une situation qui devrait être plus profitable aux valeurs cycliques.

En ce qui concerne les marchés actions, en dehors d’un choc exogène, nous continuons de penser que la situation reste favorable aux entreprises qui devraient contenir la baisse de leur marge.

En terme relatif, même si la demande japonaise retrouve des couleurs, le manque de visibilité quant à la politique monétaire de la BoJ nous amène à plus de prudence. La spirale « inflation-salaire » est progressivement en train de se mettre en œuvre, ce qui devrait permettre à la BoJ d’écarter définitivement le risque désinflationniste structurel. Ce dernier point est majeur afin de l’inciter à sortir de sa politique monétaire ultra-accommodante cette année.

| Allocation | – – | – | 0 | + | + + |

|---|---|---|---|---|---|

| Actions | |||||

| Obligations | |||||

| Cash |

| Actions | |

|---|---|

| Europe | |

| US | |

| Japon | |

| Emergents |

| Devises | |

|---|---|

| USD |

| Matières premières | |

|---|---|

| Pétrole | |

| Or |

| Obligations | – – | – | 0 | + | + + |

|---|---|---|---|---|---|

| Etat US | |||||

| Etat Europe | |||||

| Inv. Grade US | |||||

| Inv. Grade Europe | |||||

| High Yield US | |||||

| High Yield Europe | |||||

| Emergents |

| Préférences | ||

|---|---|---|

| Croissance / Rendement / Innovation | Obligation Etat US | Obligations crossover euro |

Dans ce contexte, nous avons voulu mettre en avant quatre thématiques qui nous semblent opportunes pour 2024 : une thématique géographique, l’Inde, une thématique sur les petites et moyennes valeurs européennes , une thématique sur une classe d’actifs obligataire, les obligations hybrides subordonnées et une thématique structurelle sur l’intelligence artificielle.

I. Intelligence Artificielle : une révolution

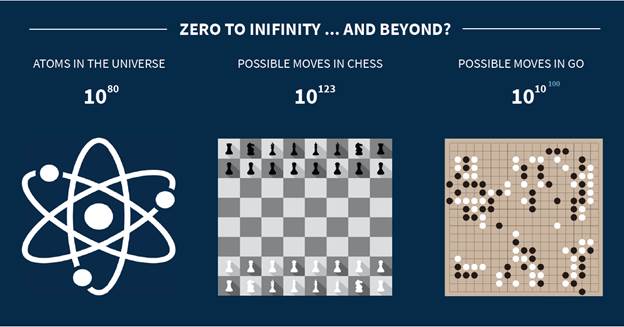

Pour saisir pleinement l’étendue et la complexité des capacités de l’intelligence artificielle, il suffit de se pencher sur le jeu de Go, traditionnel en Chine. Contrairement aux échecs, joués avec 32 pièces sur un échiquier de 8×8 cases, le Go se joue avec plus de 360 pièces sur un plateau de 18×18 cases, ce qui le rend infiniment plus complexe. Alors que le nombre total de mouvements possibles aux échecs est estimé à 10^123, le nombre de mouvements possibles dans une partie typique de Go est estimé à 10^10^100. Pour mettre ces chiffres en perspective, le nombre total d’atomes dans l’univers observable est estimé à seulement environ 10^80.

Source : Raymond James

Le jeu est si élaboré que les champions de Go passent la majeure partie de leur vie à le maîtriser. Un ordinateur doté d’IA a réussi cet exploit en seulement trois jours. DeepMind, une entreprise informatique, a développé un programme utilisant l’IA, qu’elle a judicieusement nommé « AlphaGo ». Le logiciel a ‘appris’ à jouer au Go en analysant des millions de parties précédentes. Le programme a ensuite joué d’innombrables parties contre lui-même, améliorant ainsi son jeu. AlphaGo a finalement réussi à battre à plusieurs reprises les champions du monde de Go. Malgré ses capacités, la plus grande faiblesse d’AlphaGo résidait dans son incapacité à créer de nouveaux mouvements; toutes ses connaissances du jeu étaient basées sur des parties déjà jouées. C’est là que AlphaGo Zero s’est distingué. Contrairement à AlphaGo, qui avait accès à des millions de parties antérieures pour analyse, AlphaGo Zero n’avait accès qu’aux règles du jeu. La seule façon pour lui d’« apprendre » à jouer au Go était de jouer contre lui-même. Contrairement à AlphaGo, AlphaGo Zero était également alimenté par un réseau neuronal artificiel. En seulement trois jours, AlphaGo Zero avait évolué à un tel point qu’il était capable de battre son prédécesseur, AlphaGo, plus de 100 fois de suite. AlphaGo Zero est un exemple par excellence de l’ampleur et de la portée de l’IA, offrant un aperçu microcosmique de son potentiel futur infini.

Depuis l’aube de la civilisation, la technologie a été un moteur fondamental du développement humain. Chaque époque a été marquée par des avancées technologiques qui ont redéfini non seulement notre manière de vivre, mais aussi notre capacité à comprendre et à transformer le monde qui nous entoure. Depuis l’invention de la roue jusqu’à l’arrivée de l’imprimerie, chaque innovation a ouvert de nouvelles voies, élargissant les horizons de ce qui était possible. Au tournant du 18ème siècle, le monde a été témoin d’une accélération sans précédent de l’innovation technologique. Cette période, souvent désignée comme la Révolution industrielle, a marqué un tournant décisif dans l’histoire de l’humanité. L’introduction de machines à vapeur, l’essor de la production en série et l’émergence de nouveaux modes de transport ont non seulement transformé les méthodes de production, mais ont également remodelé la structure sociale et économique de l’époque.

Ces innovations n’étaient pas simplement des améliorations marginales ; elles représentaient des changements radicaux dans la manière dont les sociétés fonctionnaient. La capacité de produire en masse, de transporter rapidement des biens sur de longues distances et de communiquer efficacement à travers de vastes réseaux a ouvert la voie à une expansion économique sans précédent. Les villes ont grandi, les populations ont migré, et de nouveaux marchés se sont ouverts, créant ainsi un monde interconnecté et dépendant de la technologie. Dans ce contexte, la technologie n’était pas seulement un outil ; elle était un catalyseur de changement, redéfinissant les limites de ce qui était réalisable. Chaque innovation a apporté de nouvelles manières de résoudre des problèmes anciens, offrant des solutions plus efficaces et plus rapides que jamais auparavant.

Aujourd’hui, nous sommes à l’aube d’une nouvelle ère technologique, dominée par l’intelligence artificielle. Tout comme les révolutions technologiques précédentes, l’IA a le potentiel de transformer radicalement notre société. Elle promet de redéfinir non seulement notre économie, mais aussi la manière dont nous vivons, travaillons et interagissons les uns avec les autres. L’IA représente la frontière actuelle du progrès humain, un domaine où l’innovation continue de repousser les limites de ce qui est possible.

L’avènement de l’intelligence artificielle marque une nouvelle ère dans l’histoire des innovations technologiques. Tout comme la machine à vapeur et l’ordinateur ont révolutionné leurs époques respectives, l’IA promet de transformer notre monde avec une portée et une rapidité sans précédent. Cette révolution ne se limite pas à une amélioration des processus existants ; elle ouvre la porte à de nouvelles façons de penser, de travailler et de résoudre des problèmes complexes. Les systèmes d’IA peuvent analyser d’énormes quantités de données, apprendre de leurs expériences et améliorer continuellement leurs performances sans guidance humaine directe. Cette capacité d’auto-amélioration et d’adaptation ouvre des possibilités auparavant inimaginables dans presque tous les secteurs de l’économie.

L’IA n’est pas seulement un outil pour améliorer l’efficacité ; elle est un catalyseur pour l’innovation. Elle permet aux entreprises de découvrir de nouvelles façons de servir leurs clients, d’optimiser leurs opérations et de créer de nouveaux produits et services. Les entreprises qui adoptent l’IA peuvent s’attendre à une amélioration significative de leur compétitivité, de leur productivité et de leur rentabilité.

L’IA représente une révolution technologique avec le potentiel de transformer radicalement notre économie et notre société. Elle offre des opportunités sans précédent pour les entreprises et les investisseurs qui sont prêts à embrasser cette nouvelle ère de l’innovation. L’intelligence artificielle est un domaine de l’informatique qui vise à créer des systèmes capables d’effectuer des tâches qui, traditionnellement, nécessiteraient l’intelligence humaine. Cela inclut des activités telles que la prise de décision, la résolution de problèmes, la perception et la compréhension du langage naturel. L’IA se distingue par sa capacité à apprendre et à s’adapter, transformant ainsi la manière dont nous interagissons avec la technologie et les uns avec les autres.

L’IA a progressé à un rythme fulgurant au cours des dernières décennies, dépassant souvent les attentes et redéfinissant les limites de ce qui est technologiquement possible. Avec des capacités telles que l’apprentissage automatique et le traitement du langage naturel, l’IA peut analyser des ensembles de données complexes, apprendre de nouvelles informations et effectuer des tâches avec une précision et une efficacité inégalées.

Un exemple frappant de la puissance de l’IA est sa capacité à traiter et à analyser des quantités massives de données bien au-delà des capacités humaines.

Source : Illustration crée par DALL-E

L’IA n’est pas seulement un outil pour améliorer les processus existants ; elle est également un moteur d’innovation.

Elle pose des questions importantes sur l’éthique, la sécurité, la confidentialité et l’impact sur l’emploi. Alors que l’IA continue de se développer, il est crucial de considérer ces implications et de s’assurer que son déploiement se fait de manière responsable et équitable.

Source : X (anciennement Twitter)

L’intelligence artificielle d’aujourd’hui repose sur plusieurs avancées technologiques clés qui ont rendu possible son développement rapide et son intégration dans divers domaines.

Le traitement du langage naturel (TAL) est une branche de l’IA qui permet aux machines de comprendre et d’interagir avec le langage humain. Cette technologie est au cœur des assistants vocaux comme Siri et Alexa, des systèmes de traduction automatique et des chatbots. Le TAL utilise des algorithmes complexes pour analyser, interpréter et répondre au langage humain d’une manière qui était autrefois considérée comme exclusivement humaine. Cette capacité à traiter le langage naturel ouvre de nouvelles voies pour l’interaction homme-machine, rendant les technologies plus accessibles et intuitives.

L’apprentissage automatique est une méthode par laquelle les systèmes d’IA peuvent apprendre et s’améliorer à partir de l’expérience sans être explicitement programmés. Cette technologie permet aux machines d’analyser de grandes quantités de données, d’identifier des modèles et de faire des prédictions ou des décisions basées sur ces données. L’apprentissage automatique est particulièrement puissant dans des domaines comme la détection de fraude, la personnalisation des recommandations de produits et la prévision des tendances du marché.

Les réseaux neuronaux artificiels s’inspirent du fonctionnement du cerveau humain et sont conçus pour imiter la manière dont les neurones humains interagissent. Cette approche permet aux systèmes d’IA de reconnaître des modèles et de prendre des décisions de manière similaire à l’esprit humain. Les réseaux neuronaux sont particulièrement efficaces dans des tâches complexes comme la reconnaissance d’images et de voix, jouant un rôle crucial dans le développement de technologies telles que la reconnaissance faciale.

Au cœur de ces avancées se trouve la donnée. L’IA nécessite de grandes quantités de données pour apprendre et s’améliorer. Cette dépendance souligne l’importance de la collecte, du stockage et de l’analyse des données dans le monde moderne. Les entreprises qui peuvent efficacement exploiter leurs données sont mieux placées pour bénéficier des avantages de l’IA.

Dans le monde réel, l’IA est déjà en train de transformer de nombreux secteurs. Dans le domaine de la santé, l’IA aide à diagnostiquer des maladies plus rapidement et avec plus de précision. Dans le secteur financier, elle permet une analyse de marché plus sophistiquée et une prise de décision automatisée. Dans le domaine de l’automobile, l’IA est au cœur du développement des véhicules autonomes. Et dans le secteur de la vente au détail, l’IA permet une personnalisation plus poussée de l’expérience client.

L’intégration de l’intelligence artificielle dans divers secteurs économiques a le potentiel de transformer radicalement l’économie mondiale. L’impact de l’IA s’étend bien au-delà de l’efficacité opérationnelle, offrant des opportunités de croissance, d’innovation et de développement économique.

L’IA est un puissant moteur de croissance économique. Elle permet aux entreprises d’optimiser leurs opérations, de réduire les coûts et d’améliorer la qualité des produits et services. Par exemple, dans le secteur manufacturier, l’IA peut augmenter la productivité en optimisant les chaînes de production et en réduisant les temps d’arrêt. Dans le commerce de détail, l’IA permet une personnalisation plus poussée des expériences d’achat, augmentant ainsi la satisfaction et la fidélité des clients.

L’IA a le potentiel de transformer des industries entières.

L’impact de l’intelligence artificielle sur le marché du travail est un sujet de débat intense. Alors que l’IA offre des opportunités d’automatisation et d’efficacité, elle soulève également des questions sur la redéfinition des emplois et les compétences requises pour l’économie future. Cette automatisation peut conduire à une efficacité accrue et à une réduction des coûts, mais elle soulève également des inquiétudes quant à la disparition potentielle de certains emplois. Parallèlement à l’automatisation, l’IA crée également de nouvelles opportunités d’emploi et de nouveaux domaines de compétence.

L’adaptation au changement apporté par l’IA est un défi majeur pour les travailleurs, les entreprises et les gouvernements. Il est crucial de développer des stratégies pour gérer la transition de l’emploi, y compris la formation et le reclassement des travailleurs affectés par l’automatisation. De plus, il est important de considérer les implications sociales de ces changements et de veiller à une transition équitable et inclusive.

L’adoption de l’intelligence artificielle représente une opportunité stratégique majeure pour les investisseurs et les entreprises. L’IA n’est pas seulement une innovation technologique ; elle est également un moteur de transformation économique et commerciale. Les entreprises qui intègrent l’IA dans leurs opérations peuvent gagner un avantage compétitif significatif. L’IA peut améliorer l’efficacité opérationnelle, réduire les coûts, augmenter la vitesse de production et offrir une personnalisation plus poussée des produits et services. Ces avantages peuvent se traduire par une augmentation des parts de marché et une rentabilité accrue. Pour les investisseurs, l’IA représente un domaine d’investissement prometteur. Les entreprises qui développent ou adoptent des technologies d’IA sont bien positionnées pour la croissance dans un marché de plus en plus axé sur la technologie. Investir dans l’IA n’est pas seulement un pari sur une technologie spécifique, mais aussi sur l’avenir de l’économie numérique.

L’intelligence artificielle représente une révolution technologique et économique sans précédent. Son impact sur la société, l’économie et le monde du travail est profond et continuera de se développer dans les années à venir.

Artificial intelligence (AI) market size worldwide in 2021 with a forecast until 2030

Source : Statista

L’avenir de l’IA est riche de promesses et de défis. Pour les entreprises et les investisseurs, naviguer dans ce paysage en évolution nécessitera non seulement un engagement envers l’innovation technologique, mais aussi une attention aux implications sociales et éthiques de l’IA.

En tant que force transformatrice, l’IA n’est pas seulement un outil technologique ; elle est un catalyseur de changement, ouvrant de nouvelles voies pour résoudre des problèmes complexes, stimuler la croissance économique et améliorer la qualité de vie. Les entreprises et les individus qui embrassent cette technologie, tout en restant conscients de ses implications, seront les mieux placés pour prospérer dans l’ère de l’intelligence artificielle.

L’IA, un Levier Universel de Transformation pour Tous les Secteurs

Alors que nous nous projetons dans l’avenir, il devient de plus en plus évident que l’intelligence artificielle ne se limite pas à quelques domaines ou industries spécifiques. Au contraire, l’IA se profile comme un levier universel de transformation, capable d’apporter des avantages significatifs à tous les secteurs et entreprises, quelle que soit leur taille ou leur spécialisation.

L’impact de l’IA s’étend bien au-delà des frontières technologiques traditionnelles. Des secteurs aussi variés que la santé, la finance, l’éducation, l’agriculture, et même les arts et les lettres, se trouvent à l’aube d’une révolution menée par l’IA. Cette technologie offre des possibilités inédites d’optimisation, d’innovation et de personnalisation, répondant ainsi aux besoins spécifiques de chaque domaine.

Source : Financial Times (cliquez ici)

L’IA n’est pas un privilège réservé aux grandes entreprises. Les petites et moyennes entreprises peuvent également en tirer parti pour améliorer leurs processus, comprendre mieux leurs clients et se positionner de manière plus compétitive sur le marché. L’accessibilité croissante des outils d’IA et la démocratisation des données ouvrent des opportunités même pour les entreprises aux ressources limitées.

Dans les années à venir, l’IA agira comme un catalyseur de croissance et d’innovation dans tous les secteurs. Elle permettra aux entreprises de découvrir de nouvelles méthodes de travail, de créer des produits et services inédits et d’explorer des marchés jusqu’alors inaccessibles. L’IA peut aider à résoudre des problèmes complexes, à prédire des tendances et à optimiser les décisions stratégiques, offrant ainsi un avantage concurrentiel significatif.

L’Amérique du Nord a dominé le marché et a représenté plus de 36,8 % de la part des revenus mondiaux en 2022. Cette forte part est attribuable aux initiatives gouvernementales favorables visant à encourager l’adoption de l’intelligence artificielle dans diverses industries. Par exemple, en février 2019, le président américain Donald J. Trump a lancé l’Initiative américaine pour l’IA en tant que stratégie nationale pour promouvoir le leadership dans le domaine de l’intelligence artificielle. Dans le cadre de cette initiative, les agences fédérales ont favorisé la confiance du public dans les systèmes basés sur l’IA en établissant des directives pour leur développement et leur mise en œuvre réelle dans différents secteurs industriels.

L’avenir sera marqué par une intégration de plus en plus profonde de l’IA dans tous les aspects de l’activité économique et sociale. Les entreprises qui anticipent et s’adaptent à cette évolution seront celles qui prospéreront dans ce nouveau paysage. L’IA n’est pas simplement une tendance passagère ; elle représente une évolution fondamentale dans la manière dont nous vivons, travaillons et interagissons avec le monde qui nous entoure.

L’IA est susceptible de bénéficier à tous les secteurs et entreprises dans les années à venir.

Source : Grand View Research (cliquez ici)

La révolution de l’intelligence artificielle, tout en ouvrant des horizons d’opportunités sans précédent, crée également une dynamique distincte de gagnants et de perdants. D’un côté, les gagnants de cette révolution seront ceux qui embrassent activement l’IA : entreprises innovantes qui intègrent l’IA dans leurs processus, travailleurs qui acquièrent des compétences en IA et en analyse de données, et secteurs qui s’adaptent rapidement aux nouvelles technologies. Ces acteurs bénéficieront d’une efficacité accrue, d’une meilleure prise de décision et d’un avantage concurrentiel sur le marché.

D’un autre côté, les perdants potentiels sont ceux qui résistent ou sont lents à s’adapter à ces changements. Cela inclut les entreprises qui s’accrochent à des modèles d’affaires obsolètes, les travailleurs dont les compétences sont rendues redondantes par l’automatisation, et les secteurs qui ne parviennent pas à intégrer les innovations technologiques. Ces groupes risquent de se retrouver derrière dans une économie de plus en plus dominée par l’IA, avec des conséquences potentielles sur l’emploi, la part de marché et la pertinence globale dans leur domaine.

Pour un gestionnaire de portefeuille, l’intégration de l’intelligence artificielle dans les stratégies d’investissement est devenue un impératif incontournable. L’IA n’est pas seulement une révolution technologique ; elle représente un facteur clé de transformation et de croissance dans tous les secteurs. Les entreprises qui adoptent et intègrent l’IA dans leurs opérations, produits ou services sont souvent à l’avant-garde de l’innovation, offrant un potentiel de croissance et de rentabilité supérieur. En conséquence, évaluer la maturité et l’engagement d’une entreprise envers l’IA devient un critère essentiel pour juger de sa viabilité et de son potentiel d’investissement à long terme.

D’autre part, ignorer l’impact de l’IA peut exposer les portefeuilles à des risques significatifs. Les entreprises qui ne s’adaptent pas ou qui sous-estiment l’importance de l’IA risquent de perdre leur compétitivité, de voir leur modèle d’affaires devenir obsolète et de subir une érosion de leur part de marché. Par conséquent, un gestionnaire de portefeuille avisé doit non seulement rechercher des opportunités d’investissement dans des entreprises directement impliquées dans le développement de l’IA, mais aussi évaluer comment l’IA influence et transforme les industries traditionnelles.

En intégrant l’analyse de l’adoption et de l’application de l’IA dans leur processus de prise de décision, les gestionnaires de portefeuille peuvent identifier des entreprises qui sont non seulement bien positionnées pour réussir dans l’économie actuelle, mais qui sont également prêtes à innover et à prospérer dans le futur. Cela implique une compréhension profonde des tendances technologiques, ainsi qu’une capacité à anticiper comment ces tendances affecteront différents secteurs et entreprises.

En fin de compte, l’IA n’est pas simplement un secteur d’investissement ; c’est un prisme à travers lequel tous les investissements potentiels doivent être évalués pour assurer une croissance durable et une performance robuste du portefeuille.

II. L’INDE, l’acteur émergent de premier plan

« L’économie indienne présente un tableau de résilience et de dynamisme » gouverneur de la RBI Shaktikanta

Source : X (anciennement Twitter)

L’Inde, actuellement la cinquième économie mondiale avec un PIB de près de 4 000 milliards de dollars US, se distingue comme l’une des économies les plus dynamiques et prometteuses au monde. Avec des fondamentaux macroéconomiques solides et une politique stimulant les investissements dans les infrastructures, l’Inde prévoit une croissance soutenue de 6 à 7 %, surpassant la plupart de ses pairs sur les marchés émergents.

Cette croissance, moins gourmande en ressources que celle de la Chine, repose davantage sur le secteur des services, ce qui attire l’intérêt croissant des investisseurs occidentaux et pourrait continuer à surperformer.

Graphique : Indicateurs économiques avancés

Sources : Bloomberg, Groupe Richelieu

La révolution logistique en cours en Inde, caractérisée par une amélioration significative de l’infrastructure de transport, pourrait augmenter le taux de croissance structurel du pays à 8-10 %. L’expansion du réseau routier de plus de 40 % au cours de la dernière décennie et les efforts du gouvernement pour réduire les coûts logistiques de 16 % du PIB à environ 8 %, notamment en améliorant les infrastructures ferroviaires et routières, jouent un rôle clé dans cette transformation. Ces développements, combinés à des initiatives telles que l’inclusion financière et les progrès numériques, alimentent la croissance du secteur manufacturier. Le gouvernement vise à construire 80 000 kilomètres d’autoroutes à quatre voies et 8 000 kilomètres de nouvelles lignes ferroviaires de fret. Dans le cadre de son plan directeur « vitesse et puissance », il prévoit de budgéter 1,4 trillion de dollars pour relier différents modes de transport.

La progression régulière de l’Inde dans les classements de l’indice mondial des performances logistiques de la Banque mondiale montre que l’effort de dix ans visant à réaménager les infrastructures de transport porte ses fruits.

L’économie indienne bénéficie également d’un investissement public robuste et d’une reprise de la consommation privée. L’Inde doit faire face à plusieurs défis, notamment sa dépendance aux importations d’énergie, la nécessité de créer suffisamment d’emplois pour sa population en âge de travailler en pleine croissance, et la gestion de sa dette publique croissante. L’Inde cherche à industrialiser son économie et à donner un avantage concurrentiel à son secteur manufacturier sous-développé. À cette fin, le développement de l’infrastructure est devenu un impératif politique. Si le secteur privé peut tenir ses promesses, l’Inde peut probablement maintenir une croissance annuelle des dépenses d’investissement total jusqu’à 10 %. Pour maintenir une croissance durable, des investissements supplémentaires du secteur privé sont nécessaires, soutenus par des entreprises indiennes aux bilans assainis et des banques prêtes à prêter.

Le secteur immobilier résidentiel, malgré une image négative sur les marchés boursiers, est un pari majeur pour l’avenir, avec des taux d’intérêt plus bas et un soutien gouvernemental pour le logement abordable. Le système bancaire indien est dans son meilleur état, avec une croissance élevée du crédit, des bilans d’actifs solides.

Source : Reuters

Le secteur de la construction est désormais la deuxième plus grande source d’emploi en Inde après l’agriculture, employant environ 20 % de la main-d’œuvre, mais environ 90 % des travailleurs de la construction sont toujours employés de manière informelle, avec peu de protections légales et des salaires très bas. L’Inde a désespérément besoin de créer de nombreux nouveaux emplois pour fournir un emploi à sa population en âge de travailler en pleine croissance. Plus de la moitié de la population a moins de 25 ans .

La bonne nouvelle est que l’augmentation des dépenses en infrastructure va stimuler l’emploi formel dans la construction. Presque la moitié du budget de dépenses d’infrastructure de cette année, d’un montant de 120 milliards de dollars, soit 3,3% du PIB, est consacrée aux routes et aux chemins de fer.

Source : X (anciennement Twitter)

L’Inde, qui a récemment dépassé la Chine en termes de population, ne devrait pas reproduire le modèle de croissance intensif en ressources de la Chine. Cependant, elle reste attrayante pour les investisseurs grâce à la formalisation croissante de son économie et à la diversification qu’elle offre par rapport à d’autres marchés émergents. Malgré les défis tels que la dépendance aux importations d’énergie et la nécessité de créer des emplois pour une population en pleine croissance, les perspectives pour les actifs indiens restent positives.

L’histoire la plus importante dans le tableau actuel est la montée en puissance du cycle des dépenses en capital de l’Inde. La part de l’investissement dans le PIB a augmenté ces derniers trimestres pour atteindre 34 %, se rapprochant des sommets observés au début des années 2010.

Un point d’attention reste encore présent en ce qui concerne l’investissement. L’épargne financière nette des ménages est au plus bas, ce qui limite les fonds disponibles pour l’investissement. Un autre facteur est l’investissement direct étranger. La baisse des IDE peut être un bref reflet d’une liquidité mondiale plus serrée, d’autant plus que des pressions sont exercées sur les fabricants pour diversifier leurs chaînes d’approvisionnement loin de la Chine.

La puissance de l’Inde dans les exportations de services contribue à contenir le déficit extérieur. Les exportations nettes de services ont doublé pour atteindre 150 milliards de dollars au cours des dernières années, contribuant à compenser l’élargissement du déficit commercial des biens.

Déficit courant indien

Sources : Bloomberg, Groupe Richelieu

L’inflation reste une faiblesse structurelle. Les prix des matières premières, notamment du pétrole, du gaz et des céréales, ont augmenté de manière significative au cours des derniers mois. La dépréciation de la roupie a également contribué à l’inflation. L’inflation élevée pourrait avoir un impact négatif sur la croissance économique de l’Inde. Une inflation élevée peut réduire le pouvoir d’achat des consommateurs, ce qui peut entraîner une baisse de la demande.

Inflation Indienne et taux Banque Central

Sources : Bloomberg, Groupe Richelieu

La Banque centrale indienne a relevé ses prévisions de croissance pour l’année fiscale en cours, dans le sillage d’une économie robuste et a indiqué qu’elle maintiendrait une politique monétaire stricte tout en surveillant les risques d’inflation. La Banque de réserve de l’Inde s’attend à ce que l’économie se développe de 7% au cours de l’exercice actuel.

En conclusion, l’Inde, avec sa trajectoire de transformation, sa croissance constante et ses atouts uniques, représente une opportunité d’investissement stratégique solide. Malgré des déceptions passées dues à un excès d’optimisme, l’Inde, avec sa croissance constante, ses initiatives ambitieuses et ses caractéristiques uniques, se distingue comme un marché attrayant. Les taux de croissance de l’Inde sont supérieurs à ses coûts de service de la dette, ce qui devrait empêcher les préoccupations concernant la soutenabilité de la dette. Le financement du déficit courant ne devrait pas être un problème, même si le gouvernement continue de dépenser. L’inclusion des obligations indiennes dans les indices de référence de JP Morgan stimulera des afflux passifs. La dépréciation de la roupie pourrait atténuer les gains des investisseurs étrangers en Inde en raison de la hausse des prix et des coûts d’importation. la Banque Centrale de l’Inde (RBI) a constitué une réserve de 600Mds de dollars de réserves de change qu’elle peut déployer pour atténuer les chocs externes. Cependant, compte tenu des différentiels d’inflation de l’Inde, des contraintes en matière de ressources énergétiques et des perspectives mitigées d’une augmentation des exportations manufacturières, la roupie est structurellement destinée à rester sur une tendance à la baisse.

Bien qu’elle ne puisse pas reproduire le modèle de croissance de la Chine, l’Inde offre la promesse de rendements stables et solides, justifiant une allocation stratégique dans un monde où la certitude est rare. Les perspectives de l’Inde se distinguent largement dans la zone émergente malgré une certaine volatilité liée à toute transformation.

Indice actions

Sources : Bloomberg, Groupe Richelieu

III. Hybride Corporate : le rendement avec la qualité

Les titres hybrides européens émis par des entreprises non financières sont devenus une énigme tant pour les investisseurs en crédit que pour les émetteurs d’entreprises dans l’ère actuelle de taux d’intérêt élevés et de conditions de crédit plus strictes. Dans le passé, des coûts d’emprunt ultra-bas combinés à des écarts de crédit étroits créaient un contexte optimal pour l’émission de ces instruments, car les hybrides permettaient aux émetteurs de trouver un équilibre entre l’effet de levier financier et la flexibilité du bilan, et offraient aux investisseurs un revenu supérieur par rapport à la dette senior.

Les obligations hybrides d’entreprises sont des instruments de dette subordonnée émis par des entreprises non financières. Ces obligations sont qualifiées d’« hybrides » car elles combinent les caractéristiques des obligations et des actions. En effet, les agences de notation considèrent les hybrides d’entreprises comme à moitié dette et à moitié capitaux propres, appliquant le concept de « contenu en capitaux propres ».

Les hybrides d’entreprises sont des instruments subordonnés. L’investisseur se situe plus bas dans la structure de capital de l’émetteur et, en cas d’insolvabilité, les valeurs de récupération sont susceptibles d’être inférieures par rapport à des instruments plus seniors.

Les hybrides d’entreprises sont des titres perpétuels, mais peuvent être rappelés par l’émetteur (à sa discrétion), généralement après 5 ans à partir de l’émission au plus tôt.

L’émetteur paie un coupon fixe depuis la première date d’appel. Si l’émetteur ne le rappelle pas, le coupon est réinitialisé au taux de swap plus l’écart auquel l’hybride a été émis.

L’émetteur a la possibilité de suspendre ou de différer les paiements de coupons sous certaines conditions sans déclencher un événement de défaut. Cependant les coupons sont cumulatifs ou cumulatifs et composés.

Pour l’émetteur, l’avantage d’émettre une obligation hybride est plutôt évident. Les hybrides sont moins coûteux qu’une introduction en bourse ou une augmentation de capital, l’émetteur peut déduire les paiements de coupon à des fins fiscales et le capital hybride soutient la notation des obligations seniors de l’émetteur (grâce au contenu en capitaux propres de 50%).

Pour l’investisseur, le principal avantage est la possibilité d’investir dans un émetteur solide noté investment grade (en fait, presque tous les émetteurs hybrides de l’UE sont notés IG au niveau senior), mais avec la possibilité d’obtenir une rémunération plus élevée en descendant dans la structure de capital de l’émetteur.

L’écart entre les obligations seniors et hybrides peut varier considérablement en fonction des conditions du marché. Les risques de prolongation et de différé de coupon sont généralement très rares pour les émetteurs solides IG. De plus, selon la méthodologie de S&P, les hybrides perdent leur contenu en capitaux propres après la date d’appel (tant que l’émetteur reste noté IG), ce qui est un incitatif pour l’émetteur à rappeler l’obligation ainsi que pour sa réputation sur le marché.

L’émission d’instruments hybrides a été très soutenue pendant la période 2019-2021, grâce à des coûts d’emprunt faibles et à des écarts de crédit étroits. Durant cette période, l’émission a atteint près de 100 milliards d’euros, représentant 45% de l’émission hybride cumulée de 2010 à 2021.

Pourcentage du gisement par année d’émission

Source : Credit sight

Cela a créé un contexte optimal pour les emprunteurs d’entreprises non financières pour émettre ce type d’instruments. Grâce à leur traitement par les agences de notation (contenu en capitaux propres), les émetteurs ont pu trouver un équilibre approprié entre le maintien des objectifs de levier et une structure de capital flexible, tout en préservant la notation sur la dette senior.

Composition par rating

Sources : Bloomberg, Groupe Richelieu

Au cours des derniers trimestres, le contexte du marché a changé de manière spectaculaire. L’augmentation des coûts d’emprunt et un contexte volatile pour les sentiments de risque de crédit ont conduit à une augmentation du taux de coupon moyen pondéré des hybrides d’entreprises émis en 2023, qui a bondi à 6,5% contre 4,5% en 2022. Il est donc devenu beaucoup plus coûteux pour les entreprises d’émettre ce type de dette. Dans les années à venir, de nombreux instruments hybrides approcheront de leur première date d’appel. Les émetteurs devront décider s’ils veulent refinancer, rembourser ou prolonger ces titres. L’émission nette devrait rester modérée, compte tenu des coûts d’émission plus élevés. Cela signifie que des volumes d’émission plus faibles donneront aux hybrides une valeur de rareté qui devrait aider le contexte technique pour la performance.

Un point positif clé pour la classe d’actifs est que presque tous les hybrides non financiers de l’UE sont émis par des entreprises dont la dette senior est notée IG, offrant un incitatif naturel pour les émetteurs réguliers d’hybrides avec un bilan solide à refinancer même à un prix plus élevé pour maintenir la crédibilité auprès des investisseurs.

Nous nous attendons donc à ce que la majorité des émetteurs d’hybrides notés IG rappellent leurs hybrides à leur première date d’appel et les refinancent.

En examinant la composition de la classe d’actifs et en basant notre analyse sur l’indice Bloomberg Euro Universal Corporate ex Financials Hybrid Capital Securities 8% Capped, nous pouvons constater que presque tous les hybrides d’entreprises en euros en circulation aujourd’hui sont émis par des entreprises dont la dette senior est actuellement notée IG. De plus, près de 60% des obligations hybrides éligibles à l’indice sont également notées IG et même les 40% restants notés HY sont presque tous émis par des entreprises notées IG.

En termes de distribution sectorielle, les services publics dominent clairement l’univers des hybrides, représentant près d’un tiers de l’indice. Les autres secteurs importants compris dans l’indice sont l’Énergie (18%), les Télécoms (14%), l’Automobile (10%) et l’Immobilier (10%), les secteurs restants représentant moins de 5%. À l’exception de l’Immobilier, qui reste sous une pression aiguë, les autres secteurs sont considérés comme fondamentalement solides et bien positionnés pour faire face aux besoins de refinancement des hybrides à venir.

Répartition par industrie

Sources : Bloomberg, Groupe Richelieu

D’un point de vue de la valorisation, en utilisant les données fournies par CreditSights, près de 85 % des hybrides d’entreprises européennes se négocient avec un écart de spread OAS supérieur à 200 points de base (bps) et plus de 40 % se négocient avec un écart supérieur à 300 bps.

Spread indice Hybrides

Sources : Bloomberg, Groupe Richelieu

Les évaluations des hybrides restent attrayantes comparées à l’historique. Cela est d’autant plus vrai en regardant où se négocient les obligations seniors émises par les mêmes émetteurs de ces hybrides

il existe également une large distribution (dispersion) des évaluations dans l’espace hybride.

Les coupons restent attractifs.

Cela illustre le défi de distinguer entre le risque de marché bêta (sentiments envers la classe d’actifs) et le risque de crédit (préoccupations d’extension/défaut).

Spreads OAS en fonction des ratings

Sources : Bloomberg, Groupe Richelieu

Outre, une volatilité plus importante que des obligations classiques, ce type d’investissements convient uniquement aux clients ayant le profil de risque approprié et l’appétit pour le risque.

Les risques liés aux hybrides sont:

Risque de subordination : les hybrides sont des instruments de dette subordonnée. Les agences de notation les notent généralement 2 à 3 crans en dessous de la dette senior du même émetteur.

Risque de prolongation : un émetteur peut décider de ne pas rappeler l’hybride à sa première date d’appel.

Différé de paiement des coupons : l’émetteur peut décider de ne pas payer un ou plusieurs coupons.

Risque d’appel anticipé : Certaines clauses spécifiques du prospectus peuvent stipuler un déclenchement d’un appel anticipé à 101% en cas de changements

IV. Après deux années de sous-performance des Small caps…

Annual performance of Stoxx600 small vs large (since 1999)

Depuis 2019, les fonds et ETF de la catégorie « Small & Mid Caps » ont subi une décollecte nette cumulée de -25 milliards € alors que les fonds Large Caps ont collecté +160 milliards € sur la même période. On note même un retour en force des investisseurs sur les fonds et ETF Large Caps depuis le début de l’année 2023, privilégiant ainsi la visibilité et la liquidité des Mega-Caps (Nvidia, Apple, Microsoft… ou en France LVMH, L’Oréal, Total…). Il existe un désamour des Small Caps européennes depuis plusieurs années.

Le segment des Petites et Moyennes valeurs (ou Small & Mid Caps) a continuellement décollecté ces dernières années et ce mouvement s’est accéléré depuis début 2022 avec la guerre en Ukraine.

Flux par style de gestion depuis le début de l’année

Source : Goldman Sachs

Les catégories Large Caps ont dans l’ensemble effacé la baisse de 2022, voire ont bien performé depuis le début de l’année 2023. En revanche on voit que la catégorie « Small & Mid Caps » reste à la traine et présente toujours un écart de -25% par rapport aux catégories « Large Caps » sur 2 ans.

Indice Small & Large Caps

Sources : Bloomberg, Groupe Richelieu

Les petites capitalisations n’affichent actuellement pas de prime par rapport aux grandes alors qu’historiquement la prime de valorisation est autour des 20%. Ainsi, le ratio P/E des petites capitalisations européennes (sur les 12 prochains mois) a considérablement diminué au cours des 5 dernières années (16x sur 10 ans contre 12.8x actuellement) tandis que celui des grandes capitalisations européennes est resté relativement stable (13.12x sur 10 ans contre 12.5x actuellement).

PE moyen

Sources : Bloomberg, Groupe Richelieu

Par ailleurs, les Small Caps sont un des rares pans de la cote à avoir dératé cette année.

Contribution à la performance des indices

Enfin, les Small Caps ont pleinement intégré la hausse du coût du capital avec des multiples de valorisation EV/EBITDA (Valeur d’Entreprise rapportée à l’Excédent Brut d’Exploitation) de 8 fois, soit les niveaux constatés en 2009.

Historique de EV/EBITDA

Sources : Bloomberg, Groupe Richelieu

Mais cette valorisation attractive peut le rester encore longtemps. Quels sont les catalyseurs qui peuvent faire revenir les investisseurs sur le segment des Small Caps ?

Certes, les entreprises européennes cotées sur ce segment sont en majorité des valeurs qui sont corrélées au cycle de croissance. Pour justifier un investissement dans les Small Caps, il est donc important d’anticiper des perspectives de croissance favorables.

Les anticipations économiques sur la zone Euro reste morose si on prend en compte les derniers indicateurs PMI de la zone. Nous pensons que la performance des Smalls Caps montre d’ores et déjà une anticipation d’un hard landing. Le changement d’attitude des banques centrales sera donc un catalyseur de premier ordre pour permettre une vue plus positive par rapport aux grandes capitalisations.

Les bénéfices de ces sociétés sont très sensibles à l’activité économique, avec un multiple estimé de 4 fois la croissance nominale. La déception sur la reprise chinoise pèse sur certains secteurs et certains pays. Par ricochet, l’Allemagne est indubitablement la plus sensible à la Chine en Europe et les sociétés exportatrices sont freinées.

Un élément crucial à appréhender : ce sont des segments de marché qui sont sensibles aux taux d’intérêt à court terme. Ainsi, tout resserrement des politiques monétaires et hausse des taux directeurs ont eu un impact négatif sur la capacité de financement de ces entreprises car le coût du capital des petites capitalisations augmente beaucoup plus rapidement que celui des grandes capitalisations, ce qui réduit leur capacité bénéficiaire relative. Or il semble que la BCE est bien décidée à assouplir sa politique monétaire à l’instar de la FED.

Les taux d’inflation refluent plus rapidement que prévu même si, comme Christine Lagarde aime à le rappeler, la partie n’est pas gagnée.

Source : X (anciennement Twitter)

La croissance de la masse monétaire a été un bon indicateur avancé de la performance relative des Small vs Large de la zone euro. Celle-ci s’est contractée comme jamais en termes absolus, ce qui a justifié une sous-performance des Small Caps. Compte tenu des anticipations de croissance et d’inflation, la masse monétaire devrait repartir à la hausse en 2024 ce qui devrait être un peu plus favorable à la liquidité.

Masses monétaires de la zone euro

Sources : Bloomberg, Groupe Richelieu

En effet, la performance relative des « Small caps » est étroitement liée à la liquidité. Or, les banques centrales sont passées d’une politique d’injection de liquidités et d’expansion de leur bilan à un assèchement de cette liquidité. La remontée des taux réels a eu aussi un impact significatif.

Small versus Large versus taux réel allemand

Sources : Bloomberg, Groupe Richelieu

Les actions de petites capitalisations ont tendance à amplifier les mouvements du marché, à la baisse comme à la hausse. Par exemple, les petites capitalisations européennes ont rebondi d’environ +90% un an après la baisse provoquée par la crise des « subprimes », et les micro-capitalisations européennes ont enregistré une performance de +115% en un an après la chute engendrée par la crise du COVID-19.

Certains secteurs ont besoin d’une stabilisation de l’environnement de taux d’intérêt pour rebondir. L’opportunité d’un investissement est toujours évaluée par le biais d’un Taux de Retour sur Investissement, qui est comparé au coût de financement de cet investissement. Quand le coût du financement monte, le seuil de rentabilité de l’investissement s’élève aussi. Les taux étant stabilisés, la revalorisation du marché peut s’envisager. C’est le principal catalyseur attendu pour revaloriser les petites capitalisations, plus sensibles au cycle.

Malgré ce contexte compliqué qui fait consensus chez les investisseurs, c’est le bon moment pour se réinvestir. Le marché des Small & Mid Caps a été sous-pondéré depuis trop longtemps. Par le passé, les périodes de baisses n’ont jamais été aussi longues qu’actuellement. Malgré cette contreperformance boursière, les sociétés ont continué à afficher une croissance soutenue. Ainsi, la croissance des bénéfices par action pour 2024 est attendue en hausse de 18% (contre 6,5% en 2023), bien supérieure à celle des grandes capitalisations (attendue inférieure à 4%) !

Les rapprochements ou les rachats de sociétés devraient repartir en 2024, aidés par des valorisations historiquement basses. En fin d’année, nous avons déjà assisté à plusieurs opérations avec de fortes primes pour les investisseurs (OPA sur Clasquin, SII… )

Cours de Clasquin et SII

Sources : Bloomberg, Groupe Richelieu

Après un exercice 2021-2022 en très forte croissance, le marché du M&A avait accusé un fléchissement du fait notamment du renchérissement du coût du crédit, associé à des niveaux de prix élevés. Si les deals Mid et Small Caps sont plus préservés, leur rythme a été ralenti du fait des conditions économiques. Différents paramètres l’expliquent, tels que les tensions géopolitiques résultant de la guerre en Ukraine, la remontée des taux d’intérêt par les banques centrales… le retour à une certaine normalité devrait contribuer à une appétence plus fournie.

Les Small faisaient face à une litanie de craintes depuis 2022 : une croissance élevée dont la pérennité était remise en question dans ce contexte macroéconomique, un mix sectoriel et géographique plus défavorable avec la guerre en Ukraine et les craintes d’approvisionnement énergétique, une plus forte cyclicité, une sensibilité aux risques politiques, une forte décollecte, moins de dispersion dans le marché, la faiblesse du M&A…. Tout cela a raison, puisque 2023 a accouché d’une nouvelle année de sous performance et de décollecte.

Pour 2024, la plupart des vents contraires sur les Small semblent derrière nous. Cependant, la détérioration des conditions de financement devrait amener une dispersion forte. La rentabilité des capitaux employés (ROCE) et la qualité du bilan nous apparaissent comme les meilleurs indicateurs de performance de cette catégorie. Bref, notre stratégie d’investissement restera axée sur la sélection de sociétés très rentables, faiblement endettées et sous évaluées par le marché. Cela nous semble particulièrement pertinent dans le contexte actuel.

Synthèse Stratégie Groupe Richelieu – Auteur

Alexandre HEZEZ

Stratégiste Groupe

Disclaimer

Ce document a été produit par Richelieu Gestion, Société de gestion filiale de la Compagnie Financière Richelieu. Ce document peut être fondé notamment sur des informations publiques. Bien que Richelieu Gestion fasse tous les efforts pour utiliser des informations fiables et complètes, Richelieu Gestion ne garantit en aucune manière que les informations présentées dans ce document le soient. Les avis, opinions et toutes autres informations figurant dans ce document peuvent être modifiés sans préavis.

Ce document a été produit par Richelieu Gestion, Société de gestion filiale de la Compagnie Financière Richelieu. Ce document peut être fondé notamment sur des informations publiques. Bien que Richelieu Gestion fasse tous les efforts pour utiliser des informations fiables et complètes, Richelieu Gestion ne garantit en aucune manière que les informations présentées dans ce document le soient. Les avis, opinions et toutes autres informations figurant dans ce document peuvent être modifiés sans préavis.

Les informations, opinions et estimations contenues dans ce document n’ont qu’un caractère purement informatif. Aucun élément ne peut être considéré comme un conseil en investissement ou une recommandation, un démarchage, une sollicitation, une invitation ou une offre de vente ou de souscription relatif aux titres ou instruments financiers mentionnés. Les informations fournies concernant la performance d’un titre, ou d’un instrument financier se réfèrent toujours au passé. La performance passée de titres ou instruments financiers n’est pas un indicateur fiable de leur performance future.

Tout investisseur potentiel doit procéder à sa propre analyse des aspects juridiques, fiscaux, comptables et réglementaires de chaque opération, au besoin avec l’avis de ses conseillers habituels, afin de pouvoir déterminer les avantages et les risques de celle-ci ainsi que son adéquation au regard de sa situation financière particulière. Il ne s’en remet pas pour cela à Richelieu Gestion.

Enfin, le contenu des documents de recherche ou d’analyse ou leurs extraits éventuellement attachés ou cités peuvent avoir été altérés, modifiés ou résumés. Ce document n’a pas été élaboré conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Richelieu Gestion n’est pas soumis à l’interdiction d’effectuer des transactions sur le ou les titres ou instruments financiers mentionnés dans ce document avant sa diffusion.

Les données de marché sont issues de sources Bloomberg.